Menü

Amortisman, bir kredinin birden fazla ödemeye yayılması sürecini ifade eder. Amortismanın nasıl çalıştığını anlamak, borcu daha hızlı ve daha düşük faiz oranlarıyla ödemek için en iyi kredi seçeneklerini ve faiz oranlarını seçmenize yardımcı olabilir.

Bu yazıda amortismanın ne anlama geldiğini, amortisman çizelgesinin ne olduğunu, amorti edilen kredi türlerini tartışıyoruz ve ayrıntılı bir örnek veriyoruz.

Amortisman, maddi olmayan duran varlıkların maliyetini belirli bir döneme, genellikle varlığın vergi amaçları ve muhasebe için faydalı ömrü boyunca yayan sistematik bir muhasebe yöntemidir. Amortisman ayrıca normal faiz ve anapara ödemeleri yoluyla borcun ödenmesi veya defter değerinin düşürülmesi sürecini de ifade eder.

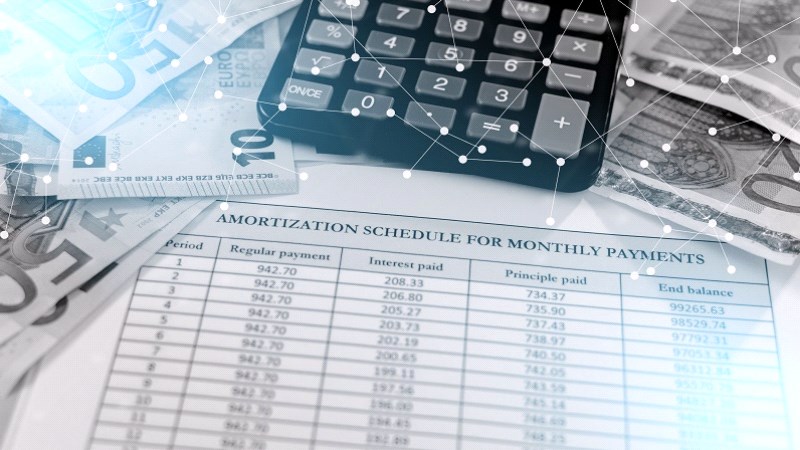

Bir amortisman planı, bir banka veya başka bir finans kurumu gibi bir borç veren tarafından verilen ve kredinin vade tarihine göre bir kredi geri ödeme planı gösteren bir programdır. Amortisman programları ödenmemiş kredi bakiyesi ile başlar. Faiz ödemeleri, ödenmemiş kredi bakiyesinin faiz oranı ile çarpılması ve belirli bir yılda her ay için bu sayının on ikiye bölünmesiyle hesaplanır.

Herhangi bir ayda ödenmesi gereken anapara tutarı, sabit bir tutar veya o ayın faizinden düşülen toplam aylık ödemedir. Bir sonraki ay, ödenmemiş kredi bakiyesi, son anapara ödemesinden bir önceki ayın ödenmemiş bakiyesi çıkarılmış gibi hesaplanır. Amortisman planı veya modeli, her anapara ödemesi yapılana ve kredi bakiyesi sıfıra ulaşana kadar takip eden her ay için devam eder.

Faiz maliyetleri, bir kredinin başlangıcında daha maliyetlidir. Bu, özellikle uzun vadeli olarak kabul edilen krediler için geçerlidir. Kredi ödemelerinin ilk yıllarında ödemenizin büyük bir kısmı faiz giderlerine gidiyor ve ödemenizin sadece küçük bir kısmı anapara bakiyesine ayrılmaktadır. Aslında, aylık kredi ödemelerinizin başlangıcında anapara geri ödeme tutarınızda çok fazla azalma olmaz.

Zaman geçtikçe, paranızın çoğu bir kredinin ana bakiyesine gider, bu da faizin her ay daha az olduğu anlamına gelir.

İtfa edilen krediler, belirli bir süre içinde kredi bakiyesini tamamen ödemek içindir. Yaptığınız son kredi ödemesi, kredi borcunuzda kalan tutarı ödeyecek şekilde ayarlanmıştır. Örneğin, bir ev üzerinde 30 yıllık bir ipotek veya 360 aylık ödemeniz varsa, tam olarak 30 yıl içinde bu kredi geri ödenecektir.

Hepsi aynı şekilde çalışmasa da, amortismana tabi tutulan birkaç kredi türü vardır. Bu krediler:

İşte amortismana tabi tutulmayan bazı yaygın krediler:

Aşağıdaki amortisman kredisi örneğini düşünün:

Bir borç verenin 5 yıllık bir süre boyunca yıllık %5 faizle 50.000₺'lık bir krediyi itfa etmeyi seçtiğini varsayalım. Bu, 60 aylık 875 ₺ ödemeniz olacağı anlamına gelir. Başlangıç ödemeleri aşağıdaki özelliklere sahip olacaktır:

60 ödeme için faiz ve ödeme tutarı bu şekilde devam eder ve 60. ödeme yapıldıktan sonra kalan kredi bakiyesi 0 olur. Bu da kredinin 5 yıllık vadesinde amorti edildiği anlamına gelir.

Blog

Blog